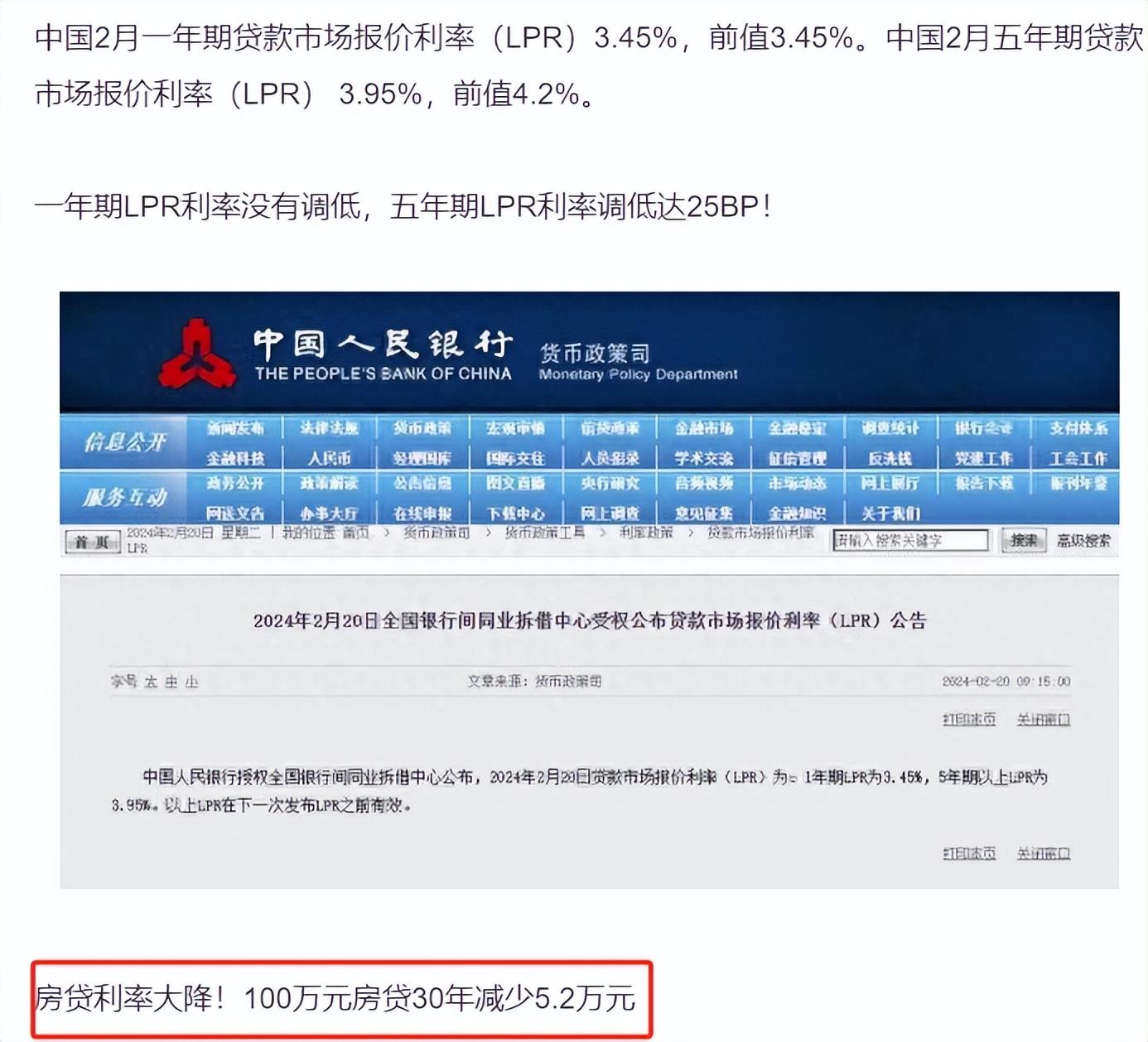

本文原标题:你听听降息!100万房贷30年少还5.2万,算算你省了多少?

随着房价的不断上涨,房贷成为了许多家庭不可或缺的负担。然而,你知道吗?通过一些巧妙的操作和策略,你有可能在100万的房贷中省下高达5.2万的利息!下面,就让我们一起揭开这背后的秘密,看看如何轻松为房贷减负。

一、提前还款,减少利息支出

提前还款是减少房贷利息支出最直接有效的方法。假设你有一笔100万的房贷,贷款期限为30年,年利率为4.5%。如果选择提前还款,特别是在贷款初期,由于利息的计算方式是按照剩余本金计算的,因此提前还款可以大大减少总利息支出。比如,提前还款5年,就有可能省下5.2万的利息。

二、利用公积金贷款,享受低利率优惠

如果你有缴纳公积金的资格,那么利用公积金贷款无疑是一个省钱的好选择。公积金贷款的利率通常远低于商业贷款,因此选择公积金贷款可以大大降低房贷利息支出。同时,公积金贷款还有一些其他的优惠政策,比如首套房首付比例较低等,都是省钱的好帮手。

三、选择等额本金还款方式

等额本金还款方式相比于等额本息还款方式,在初期每月还款金额较高,但随着时间的推移,每月还款金额会逐渐减少。这种还款方式的好处是,在贷款初期就能多还本金,从而减少总利息支出。虽然初期还款压力较大,但对于有稳定收入的家庭来说,选择等额本金还款方式是一个不错的选择。

四、关注市场动态,抓住降息机会

国家利率政策是影响房贷利息支出的重要因素之一。当市场利率下降时,银行通常会调整房贷利率。因此,关注市场动态,抓住降息机会,也是减少房贷利息支出的有效途径。当银行调整利率时,可以主动与银行协商调整还款计划,以享受更低的利率。

五、合理规划贷款期限

贷款期限的选择也会影响房贷利息支出。一般来说,贷款期限越长,总利息支出就越多。因此,在规划贷款期限时,需要综合考虑自身的经济状况和还款能力。如果条件允许,可以适当缩短贷款期限,从而减少总利息支出。当然,过短的贷款期限可能会增加每月还款压力,因此需要在保证生活质量的前提下进行规划。

六、利用税收优惠政策

一些地区针对房贷利息支出有一定的税收优惠政策。例如,部分城市允许房贷利息支出在个人所得税前扣除。因此,在规划房贷还款时,可以了解并利用这些税收优惠政策,进一步降低负担。

本文来自于头条号作者:寄存趣事,本站旨在传播优质文章,无商业用途。如不想在本站展示可联系删除